Warum die EVU-Konsolidierungswelle zur Rebuild-Welle werden muss.

Autor: Tammo Ganders, CEO & Founding Partner @ Rebuilders

09. Juni 2026

Zusammenfassung

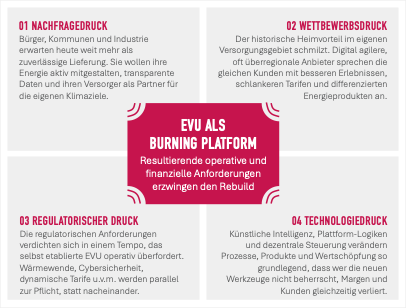

Vier Kräfte wirken heute gleichzeitig auf jedes deutsche Energieversorgungsunternehmen: Wettbewerb von neuen Playern, Regulatorik mit beispielloser Beschleunigung, ein spürbar zunehmender Nachfragedruck aus Bürgerschaft und Industrie, und der technische Sog aus Plattform-Ökonomie und KI. Daraus folgen drei harte Konsequenzen für jedes EVU: neue Geschäftsmodelle jenseits der reinen Kilowattstunde, dreistellige Milliardenbeträge für Infrastruktur-Investitionen und ein umfassend modernisiertes Operating Model. Viele Häuser, insbesondere kleinere und mittlere EVU, werden das allein weder operativ noch finanziell vollständig stemmen können. Kooperationen und Konsolidierung werden zunehmen. Die spannendere Frage ist nicht ob, sondern wie. Denn zwei traditionelle EVU werden durch Zusammenschluss nicht modern, sie werden nur größer.

Vier Kräfte, die gleichzeitig wirken

Auf der Wettbewerbsseite verteidigen rund 900 Stadtwerke ihre Endkundenbasis gegen überregionale Energiekonzerne, Discounter, Plattform-Aggregatoren, Direktvermarkter, Lade-Infrastruktur-Anbieter und Tech-Unternehmen, die Energie längst als Daten- und Service-Geschäft begriffen haben. Untereinander stehen Stadtwerke dabei kaum in echtem Wettbewerb, ihre Konkurrenten sitzen anderswo. Die Erosion des historischen Endkunden-Heimvorteils ist messbar.

Auf der Regulatorik-Seite läuft 2026 ein Kalender, den man früher in dieser Dichte nicht für möglich gehalten hätte. Die kommunale Wärmeplanung muss in Großstädten bis zum 30. Juni 2026 vorliegen, viele Großstädte sind im Endspurt, einige haben ihre Wärmeplanung bereits beschlossen oder weit vorangetrieben. Das Energy Sharing nach § 42c EnWG tritt am 1. Juni 2026 in Kraft. Das NIS2-Umsetzungsgesetz ist seit 6. Dezember 2025 scharf, mit unmittelbaren Pflichten und Nachweis-/Umsetzungsanforderungen, die sich bis 2028 verdichten. Die EU-Strommarktreform muss bis Juli 2026 in nationales Recht überführt sein, mit klarer Bewegung Richtung Contracts for Difference und dynamischer Netzentgelte. Selbst nach dem EU-Omnibus-Paket, das die CSRD-Schwellen auf 1.000 Mitarbeitende und 450 Millionen Euro Umsatz angehoben hat, bleibt für die meisten überregionalen Versorger der ESG-Berichtsapparat verbindlich.

Auf der Nachfrageseite ist eine spürbar zunehmende Nachfrage nach neuen Energie-Beziehungen erkennbar. Mehr Bürger wollen Prosumer-Rollen einnehmen, Kommunen erwarten von ihren Stadtwerken sichtbare Wärmewende-Beiträge, die Wohnungswirtschaft fragt Mieterstrom-Konzepte stärker an, Industriekunden fordern Green Power Purchase Agreements und CO2-Transparenz entlang der Lieferkette. Der Markt für die reine Standardlieferung schrumpft zugunsten von Lösungs- und Beratungsangeboten.

Auf der Technologie-Seite wirken mehrere Hebel gleichzeitig: Speicher-Kostenkurven, die Batterie- und Wärmespeicher in den industriellen Maßstab bringen, KI-gestützte Automatisierung, die in Customer Operations, Marktkommunikation und Backoffice aus dem Pilotmodus in produktive Anwendungen wandert, Plattform-Ökonomie über virtuelle Kraftwerke und Flexibilitätsvermarktung, sowie dynamische Tarif- und Steuerlogiken nach § 14a EnWG. Wer die daraus entstehende Kosten- und Produktivitätskurve nicht mitfährt, verliert mittelfristig den Margenwettbewerb.

Drei Konsequenzen für jedes EVU

Erstens: der Bedarf an neuen Geschäftsmodellen jenseits Commodity. Wer die Kilowattstunde noch immer als alleiniges Hauptprodukt versteht, gerät zunehmend in einen reinen Preiswettbewerb. Tragfähig werden eher Beratungs-, Contracting-, Umsetzungs-, und Plattform-Geschäftsmodelle entlang der Energiewende-Bedarfe der Kunden: Wärme-Contracting, Quartiers-Operating, Eigenversorgungs-Setups, Mieterstrom, Carbon- und Flexvermarktung, Energy-Sharing-Aggregation. Das ist nicht das Ende des Commodity-Geschäfts, sondern eine Transformation des Produktportfolios von Kilowattstunden zu integrierten Energie-Dienstleistungen.

Zweitens: der Bedarf an Finanzierung in einer Dimension, die der Sektor noch nie gestemmt hat. Der BDEW-EY-Fortschrittsmonitor beziffert den Investitionsbedarf der deutschen Energiewirtschaft bis 2030 auf 721 Milliarden Euro, jährlich rund 90 Milliarden. Bis 2035 kommen weitere 493 Milliarden hinzu. Allein 140 Milliarden entfallen bis 2030 auf die Verteilnetze, 32 Milliarden auf Fernwärme, 17 Milliarden auf Speicher. Das ist nicht aus den Bilanzen einer Branche zu finanzieren, deren Eigenkapital-Decke kommunal gebunden ist und deren Gesellschafter gleichzeitig auf Ausschüttungen warten.

Drittens: der Bedarf an einem umfassend modernisierten Operating Model. Hier liegt der größte Hebel oft im Effizienzbedarf der Kernprozesse, nicht in Spezialthemen. Customer Operations, Marktkommunikation, Netzplanung, Abrechnung und Beschaffung sind in vielen Häusern noch immer manuell oder mit Insel-Tools organisiert.KI, Automatisierung und Prozess-Standardisierung können hier zweistellige Kostenanteile heben, parallel zur Pflicht-Compliance (NIS2 bis 2028, dynamische Netzentgelte, SMGW-Skalierung) und ohne die Notwendigkeit, jedes neue regulatorische Anforderungsbild auf gewachsenen Strukturen abzubilden. Effizienz ist hier nicht Kostenoptimierung am Rand, sondern Voraussetzung für die Bewältigung der anderen beiden Konsequenzen.

Die Doppelbelastung: Operativ und finanziell

Die meisten EVU stoßen heute an eine doppelte Grenze, eine operative und eine finanzielle.

Operativ: Die bestehende Organisation, deren Strukturen, Prozesse und Tools sich über Jahrzehnte in einer stabilen, regulierten Versorgungslogik entwickelt haben, ist nicht darauf eingerichtet, Veränderung in der heute geforderten Geschwindigkeit zu liefern. Linienorganisation, manuelle Prozesse, gewachsene IT-Landschaft und eine Belegschaft mit demografischer Schieflage bilden zusammen ein Trägheitsmoment, das nicht durch zusätzliche Projekte überwunden wird, sondern nur durch strukturelle Eingriffe ins Betriebssystem.

Finanziell: Selbst engagierte Vorstände stoßen an Grenzen. Kommunale Gesellschafter haben Ausschüttungserwartungen, der Anleihenmarkt ist über die letzten Jahre deutlich teurer geworden, und regulierte Erlöse bleiben politisch gedeckelt. Eigenkapital für die nächsten zwei Investitionszyklen ist bei vielen Häusern schlicht nicht in der Bilanz.

Daraus folgt die Frage der Zukunftsfähigkeit, vor allem für kleinere Häuser. Unterhalb einer kritischen Größe, etwa im Bereich von 100.000 Kunden/Zählpunkten, je nach Spartenmix, wird es deutlich schwerer, die nötigen Fähigkeiten, IT-Investitionen und Spezialkompetenzen allein aufzubauen. Ohne in einem überregionalen Verbund Anschluss zu finden, entsteht dann in den kommenden zehn Jahren eine schwierige strategische Position.

Konsolidierung kommt, ist aber nicht die Antwort

Die ersten konkreten Bewegungen sind sichtbar. Bocholt und Rhede haben ihre Fusion beschlossen, der gesellschaftsrechtliche Schritt ist im November 2025 erfolgt, die operative Fusion zum 1. Januar 2027 vorbereitet. Daneben existieren seit Jahren bewährte Kooperationsformen zwischen Stadtwerken: Trianel im Beschaffungs- und Erzeugungsverbund, das Thüga-Modell als strategische Bündelung, regionale IT- und Marktkommunikations-Kooperativen. Diese Kooperationen werden in den kommenden Jahren in eine neue Intensität gehen, von der regionalen Plattform über funktionale Konsolidierungen (Shared-Services in Abrechnung, Marktkommunikation, Procurement) bis zur Vollfusion zwischen einzelnen Häusern.

Das wird in den kommenden fünf Jahren in hunderten Konstellationen verhandelt. Die wesentliche Frage ist nicht, ob diese Zusammenschlüsse stattfinden, sondern in welcher Form und Qualität.

„Aus zwei traditionellen EVU wird durch Zusammenschluss kein modernes. Es wird ein größeres.“

Das Risiko, das in der öffentlichen Diskussion zu selten benannt wird: Wer zwei gewachsene IT-Landschaften, hunderte manuelle Prozesse, doppelte Linienorganisationen und zwei Eigentümer-Logiken einfach addiert, bekommt zwei Jahre Post-Merger-Integration und am Ende ein größeres, aber nicht zwingend besseres Unternehmen. Der Spread zwischen einem ambitionierten und einem unambitionierten Konsolidierungspfad ist nach allem, was wir aus Branchenmodellrechnungen sehen, dramatisch. Das sind nicht zwei Varianten desselben Unternehmens. Das sind zwei verschiedene Welten.

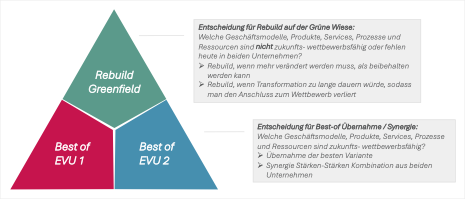

Manchmal lohnt nicht Transformation, sondern Neubau

Erstes Umdenken, das wir bei Rebuilders bewusst zur Diskussion stellen: Im Rahmen von Zusammenschlüssen oder Kooperationen auf Transformation zu setzen ist nicht immer die richtige Antwort.

Theoretisch ließe sich auch der einfachere Pfad gehen: zwei EVU fusionieren und das gemeinsame Haus dort transformieren, wo es nicht zukunftsfähig ist. In der Praxis sprechen zwei Gründe dagegen, dass dieser Pfad überall trägt.

Erstens ist der zukunftsfähige Soll-Zustand vieler Prozesse, Produkte und Fähigkeiten so weit vom heutigen Status quo entfernt, dass mehr verändert als beibehalten werden müsste. Das überfordert die Transformations-Logik strukturell, weil sie auf graduellen Umbau ausgelegt ist und nicht auf einen Bruch. Zweitens würde eine solche Transformation durch ihre interne Reibung so viel Zeit kosten, dass der Anschluss an den schneller agierenden Wettbewerb in dieser Zeit verloren geht. Wer drei Jahre für einen Umbau braucht, den ein neuer Wettbewerber in zwölf Monaten auf der grünen Wiese liefert, hat das Rennen verloren, bevor er angetreten ist.

Transformation bedeutet, ein bestehendes Betriebssystem in Etappen umzubauen, ohne den laufenden Betrieb zu unterbrechen. Das funktioniert, wenn das Zielbild marginal vom Ist-Bild abweicht. Für einige Prozessdomänen in EVU ist das aber nicht der Fall. Die Differenz zwischen dem heutigen Customer-Operations-Setup und einem kundenzentrierten, weitgehend automatisierten Operating Model für 2030 ist nicht graduell. Es sind verschiedene Welten.

In solchen Fällen kann es sinnvoll sein, nicht zu transformieren, sondern parallel auf der grünen Wiese neu zu bauen. Mit aktueller Architektur, mit kundenzentrierten Touchpoints, mit Automation und KI als Standard statt Sonderfall, und ohne die Notwendigkeit, jede Veränderung über die Tool-Kompatibilität mit dem Bestand abzusichern. Wenn das neue System etabliert und skaliert, wird das alte schrittweise migriert.

Welche Prozessdomänen sich grundsätzlich für eine Greenfield-Logik anbieten, hängt vom Einzelfall ab. Aus unseren Kunden sehen wir typische Kandidaten dort, wo a) neue Geschäftsmodelle neue Fähigkeiten und Prozesse verlangen, um wettbewerbsfähig zu sein, b) ein neues Marktsegment mit neuen Kundenkontakten adressiert wird oder c) die bestehende Prozess- und Tool-Landschaft so fragmentiert ist, dass eine Migration teurer wäre als der Neuaufbau. In all diesen Fällen ist die Greenfield-Option mindestens prüfenswert.

Die Frage, die ein Vorstand sich stellen muss, lautet nicht „wie schnell schaffen wir die Transformation?“, sondern „wo lohnt sich die Transformation überhaupt, und wo wäre der Neubau die schnellere, sauberere und zukunftsfähigere Option?“

Zusammenschlüsse bieten einen einzigartigen Rebuild Moment

Zweites Umdenken: Wenn Konsolidierung kommt, sollte sie nicht nur als Mittel zur Finanzierung verstanden werden, sondern als das einmalige Fenster, ein neues Betriebssystem zu bauen.

In der klassischen Logik der Post-Merger-Integration werden zwei Häuser harmonisiert. Eine Tool-Landschaft gewinnt, eine verliert, irgendwo dazwischen wird gemischt, am Ende läuft alles auf der besseren der beiden alten Welten. Das Ergebnis: ein größeres Unternehmen aus denselben Strukturen wie die beiden Vorgängerhäuser, plus zwei Jahre verbrannte Zeit.

Konsolidierung kann etwas anderes sein. Sie ist das wahrscheinlich einzige Mal in zehn Jahren, in dem Gesellschafter und Aufsichtsrat akzeptieren, dass etwas Grundlegendes verändert wird. Selbst die Belegschaft, die in stabilen Phasen Veränderung verständlicherweise eher kritisch begleitet, ist in der Konsolidierungsphase erfahrungsgemäß offener für einen echten Neuanfang als zu jedem anderen Zeitpunkt. Wer dieses Zeitfenster nicht nutzt, vergibt eine Millionen-Chance.

„Konsolidierung ist nicht der Endpunkt. Sie ist der Startschuss für ein neues Betriebssystem. Und die einmalige Chance, ein traditionelles EVU zukunfts- und wettbewerbsfähig aufzustellen“

Was das konkret heißt: Kundenzentriertes Operating Model für die Geschäftsmodelle von Morgen ab Tag eins der neuen Einheit, nicht als nachgelagertes Projekt im dritten Jahr. Eine Organisationsarchitektur, die auf 2035 zugeschnitten ist, nicht eine, die beide Vorgängermodelle zu retten versucht. Eine Datenarchitektur, die als Plattform gedacht ist, nicht als Data Warehouse. Automatisierung und KI als selbstverständlicher Standard im Prozessdesign, nicht als isoliertes Sonderprojekt. Eine klare Trennung von Innovations- und Regelbetrieb, statt beide in einer Linie zu vermengen. Und eine Kapitalstrategie, die das fusionierte Haus nicht nur als kommunalen Versorger, sondern als investierbares Infrastruktur-Asset positioniert.

Das ist Rebuild, nicht Restructure. Es ist anspruchsvoller als die klassische Fusion, aber es ist der einzige Weg, die Konsolidierungswelle in einen echten Sprung zu verwandeln, statt in eine sehr teure Übung in organisatorischer Mittelmäßigkeit.

Die Frage, die sich jeder EVU Vorstand stellen sollte

Wenn Sie morgen ein neues Stadtwerk auf der grünen Wiese bauen würden, mit dem Wissen von heute, mit den verfügbaren Technologien und mit der Regulatorik von 2026: welche der heutigen Prozesse Ihres Hauses würden Sie genauso wieder aufbauen?

Wenn die ehrliche Antwort weniger als die Hälfte ist, dann ist Konsolidierung nicht primär eine Größenfrage. Dann ist sie der Anlass, etwas Neues zu bauen.

Hat Ihnen der Artikel gefallen? Rebuilders baut Organisationen, Wertschöpfung und Geschäftsmodelle des deutschen Mittelstands so um, dass Unternehmen wirtschaftlich erfolgreich, organisatorisch wandlungsfähig und technologisch zukunftsfähig bleiben. Entdecken Sie unsere Leistungen und lassen Sie uns sprechen.